追光者,自有光。近日,中国工商银行中山分行推出“追光|客户经理谈”访谈活动,秉承“与客户共同成长”的理念,邀请该行个人客户经理精英团队与市民畅谈投资理财与资产规划。

■人物剪影

何曼莉,中国工商银行中山银苑银海支行理财经理,13年财富管理经验,连续多年获得“工商银行中山分行优秀理财经理”荣誉称号,曾获得“工商银行中山分行2013年度杰出员工”。服务客户13载,坚持以真诚的心灵触动客户,以资产配置的理念赢得客户信任。

■理财经理经验谈:资产配置

“潮起潮落,保持理性客观,打破固有边界,让时间见证投资价值。”

2020年,股市和公募基金行情火热,不少投资者跑步入市。据统计,过去一年新增移动互联网基民5910.8万,其中,90后占据了一半以上。然而,春节后市场转头直下,机构抱团股遭遇大幅杀跌,在节前的上涨行情中,刚刚入市的新股民、新基民有苦说不出,还因此诞生了一个新词:“韭零后”。市场短期涨跌很难预测,我们只有根据自己的情况提前进行资产配置,才能够穿越牛熊,不影响生活质量,又做到资产的长期稳定增值。

●什么是资产配置?

资产配置,简单来说就是“将鸡蛋放在不同的篮子里”,通过对不同风险、不同期限、不同区域的理财产品进行不同比例的配置,以期实现分散投资风险,提高风险收益比的投资效果,达到财富稳定长期增值的目的。

很多投资者认为,买几只不同的股票或者不同的基金就是在分散风险。事实上,如果都是投资一类资产,比如相同行业的股票,那本质上风险还是暴露在单一行业因素下,没有实现风险分散。资产配置最重要的是综合不同类别的资产特性,在此基础上形成组合,相对于每一类资产,组合具有更好的收益/风险性价比。

多元化的资产配置策略,要实现多种类别资产的分散投资,从而将投资组合的期望风险与投资者自身的风险承受水平相配比,期望能够在一定的风险水平下带来最大的投资收益。

●怎样进行资产配置?

对于个人投资者来说,设置合理的回报目标和风险目标是进行资产配置的关键因素。

设置回报目标和风险目标首先要考虑的是年龄。如果是年轻的投资者,有充足的时间坚持长期投资,不怕短期市场的起伏,可以设置较高的回报目标和风险目标,投资一些权益型资产,这些资产有更高的长期收益以及更高的波动性。如果已经退休,投资的目的是为了养老,投资目标就要更保守一些。

在进行资产配置时,还要审视自己的财务情况。将短期内必要的生活消费和应对意外状况发生的钱留存,这些钱不适合做复杂投资,而应该存入银行活期账户或是购买一些流动性比较好的货币基金。对于闲置的资金可以用来进行保值升值,追求收益,投资股票、基金、期货、房地产等各类风险等级不同的标的。

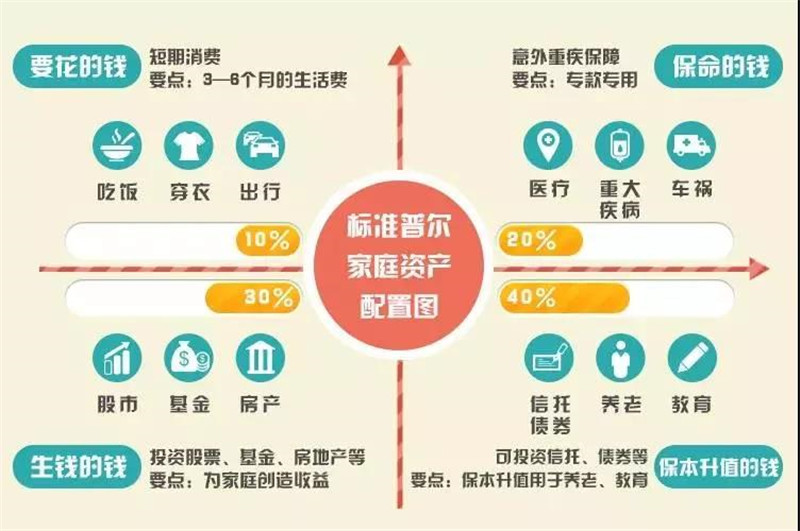

一般来说,建议把家庭资产分成四个账户,四个账户作用不同,投资的方式也不同。

第一个是要花的钱。这个比例一般占10%,主要是平常衣食住行的保证,确保不会因为理财而降低生活质量。这部分一般为活期存款、货币基金。

第二个是保命的钱。这个比例一般占20%,专门解决突发问题和意外情况。包括意外险、重疾险等,这部分主要以保障功能为主。

第三个是生钱的钱。这个比例一般占30%,这部分的钱是有一定风险的,但是往往长期来看也是收益最高的,一般以公募基金、股票、贵金属等风险资产为主,有风险也带来了较高回报。

第四个是理财的钱。这部分占比是40%。这个承载的功能就是稳健增值。收益不需要太高,但是风险必须要低,主要通过综合搭配存款产品、理财产品、国债、纯债基金等获取稳定的收益。

资产配置的过程并不容易,从家庭理财的四个账户能够看出,每一种理财目标都会对应不同的产品,这就需要专业的理财师去为我们进行配置。

工商银行理财经理通过智能资产配置服务,以“人工智能技术+专家管理”的模式,帮助客户制定量化目标,使用多元化的资产配置策略,把资金分散在低相关性或相关性的大类资产中,依靠资产的合理配置,一方面聚焦当前资产结构的优化,助力客户实现资产稳定保值增值,另一方面聚焦未来资产的持续积累,帮助客户实现大额财富积累目标,为客户实现“稳稳”的幸福。

◆编辑:侯海影

◆二审:何腾江

◆三审:赖有生

◆素材来源:中山工行